こんにちわ。

コマドリです。

今回は、土地謄本(土地全部事項証明書)に記載のある「地目」について記事を書きたいと思います。

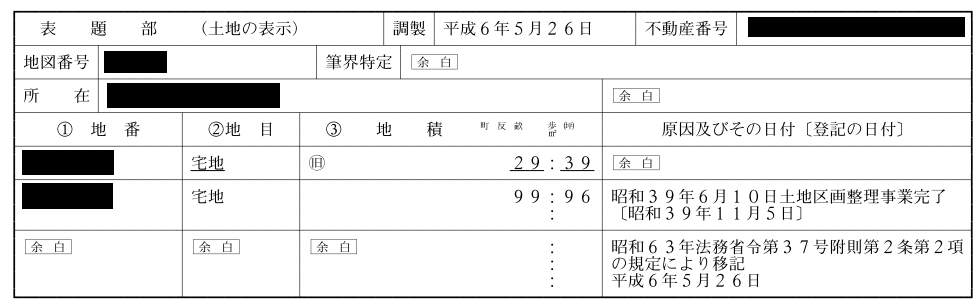

まず、不動産売買における重要事項説明において、どのような土地を購入するか、というところで、以下は一部ですが、土地全部事項証明書(土地謄本)を見せられると思います。

基本的に、住宅を建てようと考えていたら、土地の地目は、ほぼ「宅地」になりますので、そこまで気にする必要もないのですが、

もし、宅地ではない場合、どのような地目があるのか、について説明したいとおもいます。

ぜひご覧ください。

地目とは何か?

地目(ちもく)は、土地の現況や、その利用目的によって定められる名称です。

地目は、その1筆の土地全体の、現在の主な利用状況から、法定の23種類の地目の中から選ばれます。

地目の意義

- 土地利用の基盤:

- 土地家屋調査士は、土地の適切な管理や評価を行う際に、地目を考慮します。

- 地目の分類により、土地の用途や特性を理解し、適切な判断を下すことができます。

- 法的規定との関連:

- 地目は、法的規定と密接に関連しています。土地の利用や所有権の移転、税金の評価など、さまざまな法的手続きにおいて地目の情報が必要です。

- 地目の正確な分類は、土地の権利関係や法的トラブルを防ぐために重要です。

- 土地評価と投資判断:

- 地目は、土地の評価に影響を与えます。土地の価値は、その地目によって異なります。

- 投資家や不動産業者は、地目を考慮して土地を購入・売却する際の判断材料として活用します。

- 都市計画と土地開発:

- 都市計画や土地開発においても、地目の情報は重要です。土地の用途変更や開発計画において、地目を考慮する必要があります。

- 都市の発展や持続可能な土地利用を促進するために、地目の適切な管理が求められています。

- 環境保護と資源活用:

- 地目は、環境保護や資源活用にも関連しています。農地や森林地など、土地の資源を適切に管理するために地目の情報が必要です。

- 土地の持続的な利用を実現するために、地目の適切な分類と管理が重要です。

法的根拠

・不動産登記法第34条第2項

・不動産登記規則第99条

(土地の表示に関する登記の登記事項)

不動産登記法第34条第2項

第三十四条 土地の表示に関する登記の登記事項は、第二十七条各号に掲げるもののほか、次のとおりとする。

一 土地の所在する市、区、郡、町、村及び字

二 地番

三 地目

四 地積

2 前項第三号の地目及び同項第四号の地積に関し必要な事項は、法務省令で定める。

(地目)

不動産登記規則第99条

第九十九条 地目は、土地の主な用途により、田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園及び雑種地に区分して定めるものとする。

地目の分類

地目は、前記不動産登記規則第99条のように、以下23種類の地目に分類されます。

※なお、以下の地目の詳しい定義については、「不動産登記事務取扱手続準則第68条」に記載があります。そちらも併せてご確認されるとより理解が深まります。

- 田: 農耕地で用水を利用して耕作する土地のことで、栽培される作物の種類に制限はない。

- 畑: 農耕地で用水を利用しないで耕作する土地のことで、牧草栽培地も畑となる。

- 宅地: 建物の敷地及びその維持もしくは効用を果たすために必要な土地。

- 学校用地:校舎、付属施設の敷地や運動場もこれにあたる。

- 鉄道用地: 鉄道の駅舎、付属施設及び路線の敷地。

- 塩田: 海水から塩を生産するために利用される土地。

- 鉱泉地: 温泉や鉱泉の湧出口及びその維持に必要な土地。

- 池沼: かんがい用水ではない水の貯留池。(※1)

- 山林: 耕作の方法によらないで竹木の生育する土地。

- 牧場: 家畜の飼育や放牧に利用される土地。

- 原野:耕作の方法によらないで雑草、かん木類の生育する土地。(※2)

イメージは、開発されていない自然のままの土地です。 - 墓地: 「人の」遺体又は遺骨を埋葬する土地。(牛や馬、ペットの遺骸を埋める土地は雑種地です。)

- 境内地: 神社や寺院の境内として利用される土地です。

- 運河用地: 運河や水路の建設に利用される土地です。

- 水道用地: もっぱら給水の目的で敷設する水道の水源地、貯水池、ろ水場又は水道線路に要する土地。

- 用悪水路: 排水や灌漑のための水路が設置される土地です。

- ため池: 耕地かんがい用の用水貯留池(農業用水などをためるための池です。)

- 堤: 水害防止や土地保全のために築かれる堤防。

- 井溝(せいこう): 田畝(でんぼ)又は村落の間にある通水路。(※3)

- 保安林: 森林法に基づき農林水産大臣が指定した土地。

土砂崩れや洪水などの防止を目的とした林地です。 - 公衆用道路: 一般交通の用に供する道路。(道路法による道路であるかどうかを問わない。)

簡単にいうと、一般の人々が利用する道路です。

その土地の私有、公有かどうかは問われないので、私道でも一般の人々が利用していれば公衆用道路となります。 - 公園: 公共の憩いの場として利用される土地です。

- 雑種地: 上記のいずれにも該当しないその他の土地です。

ちなみに、他の地目に該当しないからといって、よくわからないからとりあえず雑種地にしておこう、というような便利な地目ではないことをご注意ください。

以下は、雑種地に認定される例を挙げています。ご参考ください。- 青空駐車場: 更地に砂利やアスファルトを敷いた駐車場。

- 家庭菜園: 住宅敷地に隣接する小規模な菜園。

- 遊園地: 建物が附属的な遊園地の土地。

- 運動場: 学校以外の運動場やスポーツ施設。

- ゴルフ場: 主にゴルフをするための土地。

- テニスコート: 建物の敷地部分以外のテニスコート。

- プール: 宅地に接続していないプールの土地。

- 鉄塔や変電所: 鉄塔や変電所がある土地。

- 馬場: 競馬場の馬場部分。

- 飛行場: 飛行機の離着陸に使用される土地。

※1:灌漑(かんがい)とは、農業において作物が健康に成長するために必要な水を田畑に供給する行為です。

かんがい用水: 灌漑に使用される水のことで、農地に水を運ぶための水路や施設を通じて提供されます

※2:灌木類(かんぼくるい)とは、低木の一種で、主に高さが2~3メートル以下の木本植物を意味します。

灌木類は、幹があまり発達せず、多くの場合、地面から多くの枝が出て全体的に丸みを帯びた形になります。

※3:田畝(でんぽ)とは、田と畑を意味する言葉で、一般的には耕作地、特に水田や畑地を指します。

以下は詳しく見ていきます。

1、田

農耕地で用水を利用して耕作する土地のこと。

栽培される作物の種類には制限はなく、代表的な水稲のほかには、はす、わさび、いぐさなど用水を利用して肥培管理する土地の地目は、田である。

2、畑

用水を利用しないで耕作する土地は、畑です!!

3宅地

建物の敷地及びその維持もしくは効用を果たすために必要な土地。

また、以下のような場合でも宅地として取り扱います。

- 海産物を乾燥する場所の区域内に永久的設備と認められる建物がある場合には、その敷地の区域に属する部分だけを宅地とする。(不動産登記事務取扱手続準則第69条2号)

- 耕作地の区域内にある農具小屋等の敷地は、その建物が永久的設備と認められるものに限り、宅地とする。(不動産登記事務取扱手続準則第69条3号)

- 遊園地、運動場、ゴルフ場又は飛行場において、建物の利用を主とする建物敷地以外の部分が建物に付随する庭園に過ぎないと認められる場合には、その全部を一団として宅地とする。(不動産登記事務取扱手続準則第69条6号)

- 遊園地、運動場、ゴルフ場又は飛行場において、一部に建物がある場合でも、建物敷地以外の土地の利用を主とし、建物はその付随的なものに過ぎないと認められるときは、その全部を一団として雑種地とする。

ただし、道路、溝、堀その他により建物敷地として判然区分することができる状況にあるものは、これを区分して宅地としても差し支えない(不動産登記事務取扱手続準則第69条7号) - 競馬場内の土地については、事務所、観覧席及びきゅう舎等永久的設備と認められる建物の敷地及びその付属する土地は宅地とし、馬場は雑種地とし、その他の土地は現況に応じてその地目を定める。(不動産登記事務取扱手続準則第69条8号)

- テニスコート又はプールについては、宅地に接続するものとし、その他は雑種地とする。(不動産登記事務取扱手続準則第69条9号)

- ガスタンク敷地又は石油タンク敷地は、宅地とする。(不動産登記事務取扱手続準則第69条10号)

- 工場または営業上に接続する物干し場、またはさらし場は、宅地とする。(不動産登記事務取扱手続準則第69条11号)

- 火葬場については、その構内に建物の設備があるときは行内全部を宅地とし、建物の設備のないときは雑種地とする。(不動産登記事務取扱手続準則第69条12号)

- 陶器かまどの設けられた土地については、永久的設備と認められる雨覆いがあるときは宅地とし、その設備がないときは雑種地とする。(不動産登記事務取扱手続準則第69条17号)

- 建築工事の為の現場事務所が仮設の建物であり、土地の定着物と認定できないのであれば、その敷地も宅地と認定することはできない。

- 屋敷内の土地の一部を利用して自家用の野菜などを栽培している菜園も宅地として取り扱う。

- 公道に至るまでの私的な通路部分など、建物の敷地の維持もしくは効用を果たすために必要な土地で、建物の敷地と一体として使用されているものは、その全部を宅地として取り扱う。

- ドライブインの駐車場で、業務上店舗との一体的利用が不可欠なものであると認められるものは、その全部を宅地として取り扱う。

4.学校用地

校舎、付属施設の敷地及び運動場

5,鉄道用地

鉄道の駅舎、付属施設及び路線の敷地

※建物である駅舎が建っている敷地であっても地目は鉄道用地になる。

8,池沼

かんがい用水でない水の貯留池

※発電所ダム貯水池用地の地目は、池沼である。(昭40.1.6民三1034号)

※海面の一部をコンクリートにより区画した耀鰻馬は、耕地灌漑用の用水として貯留する目的でないため池沼である。(昭36.2.17民三173号)

10,牧場

家畜を放牧する土地。

牧畜のために使用する建物の敷地、牧草栽培地及び林地等で牧場地域内にあるものは、すべて僕譲渡するとする。(不動産登記事務取扱手続準則第69条4号)

13,境内地

境内に属する土地であって、宗教法人第3条第2号および第3号に掲げる土地(宗教法人の所有に属しないものを含む。)(不動産登記事務取扱手続準則第68条13号)

※宗教法人である寺院の参道として用いられる土地の地目および工作物の存する土地である協会の敷地の地目は、いずれも境内地である。

15,水道用地

専ら給水の目的で敷設する水道の水源地、貯水池、ろ水場又は、水道線路に要する土地

※「ろ水場」とは水をろ過する施設をいう。

※浄水場では、ろ水場や揚水馬である喞水場、排水池、これらの施設を管理する事務所、作業場その他の施設、設備が一体となって送水された原水を浄化している。

これらの施設、設備の敷地は、事務所などの建物の敷地を含め、その全部が一団として水道用地である。

22・公園

公衆の有楽のために供する土地

※園路、砂場、広場、花壇、休憩所、ブランコ、スベリ台などの遊園施設などの公園施設の敷地は公園と取り扱われる。

また、動物園や野外ステージなどの施設、陳列館その他の共用施設などの公園施設の敷地も公園として取り扱われます。

23,雑種地

1~22までの地目にどれにも該当しない土地になります。

- 水力発電のための水路または排水路は、雑種地とする。(不動産登記事務取扱手続準則第69条5号)

- 遊園地、運動場、ゴルフ場または飛行場において、一部に建物がある場合でも、建物敷地以外の土地の利用を主とし、建物はその付随的なものに過ぎないと認められるときは、その全部を一団として雑種地とする。ただし、道路、溝、堀その他により建物敷地として判然区分することができる状況にあるものは、これを区分して宅地としても差し支えない。(不動産登記事務取扱手続準則第69条7号)

- 競馬場内の土地については、事務所、観覧席及びきゅう舎等永久的設備と認められる建物の敷地及びその付属する土地は宅地とし、馬場は雑種地とし、その他の土地は現況に応じてその地目を定める。(不動産登記事務取扱手続準則第69条8号)

- テニスコート又はプールについては、宅地に接続していないものは雑種地とする。(不動産登記事務取扱手続準則第69条9号)

- 火葬場の用地は、建物の設備のないときは雑種地とする。(不動産登記事務取扱手続準則第69条12号)

- 高圧線の下の土地でほかの目的に使用することができない区域は、雑種地とする。(不動産登記事務取扱手続準則第69条13号)

- 鉄塔敷地または変電所敷地は、雑種地とする。(不動産登記事務取扱手続準則第69条14号)

- 坑口またはやぐら敷地は、雑種地とする。(不動産登記事務取扱手続準則第69条15号)

- 精錬所の煙道敷地は、雑種地とする。(不動産登記事務取扱手続準則第69条16号)

- 陶器かまどの設けられた土地については、永久的設備と認められる雨覆いがあるときは宅地都市、その設備がないときは雑種地とする。(不動産登記事務取扱手続準則第69条17号)

- 木場(木ぼり)の区域内の土地は、建物が無い限り、雑種地とする。(不動産登記事務取扱手続準則第69条18号)

- 自動車などの展示販売場、廃棄物を処理するための用地、ガソリンスタンド、ゴルフの練習場、自動車教習所として使用されている土地についても、その店舗や事務所が付随的なものに過ぎないと認められるときは、敷地全体を雑種地として取り扱う。

- 公有水面の埋め立て地で、特定の目的に利用されていない土地など、種々の理由、経緯などにより、現況の使用目的がいまなお明らかでない土地の地目は、雑種地として取り扱う。

地目の変更

地目について変更するには、下記ざっくりですが一連の手続きを踏まなければなりません。

基本的には専門職の「土地家屋調査士」に依頼すれば問題はありません。詳細は各土地家屋調査士に相談することをお勧めします。

- 地目の調査

- 土地の現状の確認

- 農業委員会への申請(「田」→「宅地」への農地転用の場合)

- 土地地目変更登記申請書の記入・提出

- 登記申請期限の遵守(地目に変更が生じてから1カ月以内)

- 必要書類の準備

- 登記完了証の受領

- 費用の支払い

まとめ

・地目は土地の利用状況を反映する法定の分類であり、土地の管理、評価、法的手続き、投資判断、都市計画、環境保護において重要な役割を果たします。

・地目は、不動産登記法第34条第2項及び不動産登記規則第99条、不動産登記事務取扱手続準則第68条にその内容が記載されています。

・土地の地目は、法で定められた23種類の用途に分類されます。

田や畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼、山林、牧場、原野、墓地、境内地、運河用地、水道用地、用悪水路、ため池、堤、井溝、保安林、公衆用道路、公園、雑種地などがあります。

・地目の変更には、土地の現状調査から登記完了証の受領までの一連の手続きが必要であり、専門職の土地家屋調査士への依頼が推奨されます。

以上のように地目というのは23種類しかないのです。

ご覧いただいてわかるように、基本的に聞いたことがないと思うのは、不動産売買で取引される価値のある土地というのは、ほぼ「宅地」だからです。

もちろん限定的ですが、宅地以外の土地の取引も行われることもありますが、基本的に事業者が絡むものになるので、自宅購入を検討している方からすると全く馴染みのないものとなっています。

ひとつ覚えておいてもらいたいのは、地目が「田」「雑種地」より「宅地」となっているほうが不動産の価値というのは上がるということです。

例えば、自分の知り合いの持っている更地があったとして、その土地の地目が、「田」なのか?「雑種地」なのか?「宅地」なのか?と地目が何か分かれば、その更地の価値が少なからずわかったりします。

他にも不動産売買における重要事項説明で出てくる言葉について記事を書いていますのでぜひご覧ください。